企业选择零杠杆政策的动机

制度背景下,本文的研究结论具有一定的理论意义,为企业合理安排资本结构提供了一定的借鉴与参考。

制度背景下,本文的研究结论具有一定的理论意义,为企业合理安排资本结构提供了一定的借鉴与参考。

二、理论基础与文献回顾

企业融资方式主要分为内源融资、负债融资和权益融资三种。权衡理论认为,上述融资方式各有利弊,通过负债融资和权益融资的相互权衡,企业最终形成最优资本结构,此时的杠杆比率达到最佳。Gra⁃ham[4]的研究却发现,许多公司会选择放弃债务这一融资来源,仅利用内部融资和权益融资方式。选择低于最优资本结构时的杠杆比率,这与以往认为的负债融资具有税盾效益并能提高公司价值这一理论不符。这一低杠杆现象开始引起国外学者的注意,并引申出更极端的零杠杆情况。Strebulaev等[5]通过研究发现,在1996~2004年间的美国资本市场上,平均有10.63%的公司不使用任何负债融资,他将这种现象定义为“零杠杆现象”(zero-leveragephenome⁃non),并首次提出了“零杠杆之谜”。

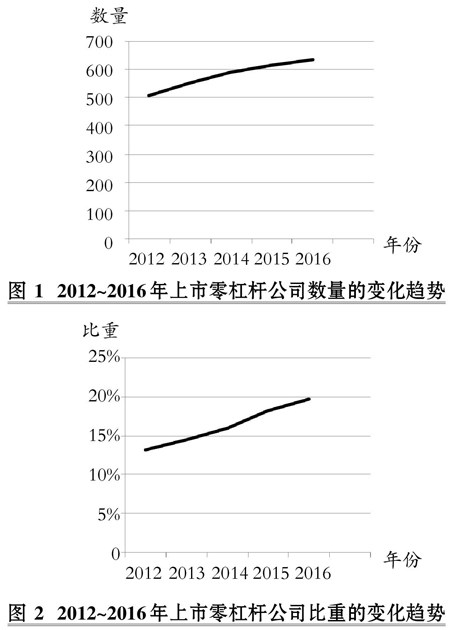

具体来说,零杠杆现象主要针对资本市场上非金融类上市公司,其所负债务中的短期借款和长期借款合计为零,其中短期借款包括资产负债表中的短期借款和一年内到期的非流动负债,长期借款包括资产负债表中的长期借款和长期应付债券。这一界定将“零杠杆”与“低杠杆”区分开来,后者指企业的未偿还债务低于预期值,大多数现存模型仅能解释“低杠杆现象”,但不能涵盖越来越多上市公司所负债务低至零的现象。“零杠杆现象”弥补了这一缺陷,解释了公司完全不依靠负债进行融资的行为。

从公司的业绩特征来看,学者们发现,零杠杆公司往往拥有更强的盈利能力,现金持有比率更高,支付的现金股利也更多[6]。DeAngelo等[7]、Devos等[8]发现,处于成长初期的年轻企业,有很大的成长空间,它们的经营业绩具有高增长率,也更倾向于采用零杠杆政策。国内方面,陈艺萍等[9]的研究发现,相对于杠杆公司,零杠杆公司的净资产收益率、每股收益等财务业绩更加优秀。张信东等[10]利用我国民营上市公司的数据,验证了在我国市场上零杠杆公司存在上述特征,还发现选择零杠杆政策的民营企业往往规模更小,担保能力更弱。

对于零杠杆现象背后的经济动机,国外学者认为其与融资约束、内源融资充分性、权益融资充分性有关,融资约束越高、内源融资越充分、权益融资越充分的公司更倾向于选择零负债融资。Devos等[8]的研究认为,相较于杠杆公司,零杠杆公司的规模较小,往往在债务市场上享有不理想的声誉,获得银行债务融资的可能性较低,从而受到更多的融资约束,公司出于融资能力的限制而被迫选择了零杠杆政策,这一决策是被动的。DeJong等[11]认为,盈利较多的公司相较盈利较少的公司,对外源融资的需求更少,内源融资充分的公司具有优异的市场表现力和充足的现金流,这使得它们更少依赖外源融资,增强了选择零杠杆政策的动机,因而这一动机是主动的。Byoun、Xu[6]认为,由于股权融资存在替代效应,有充足股权融资的公司会减少其对债务融资的需求,从而有更高的概率成为零杠杆公司。国内学者黄珍等[2]的研究同样显示,融资约束对公司零杠杆政策的选择产生了影响,受到高融资约束的公司往往更可能采用零杠杆政策。他们也率先提出权益融资充分性这一动机并进行研究,认为权益融资充分的公司更可能选择零杠杆。汪金祥等[12]采用投资-现金流敏感性来衡量财务弹性,并认为高财务弹性在一定程度上解释了公司选择零负债融资的原因。

代理成本的高低也是影响零负债决策的因素。国外学者对该结论所持意见不一:有学者认为,采用零杠杆政策公司的管理制度已达到一定完善程度,管理层与股东之间的代理成本并不会引致公司选择零负债融资。黄珍等[3]在分析了零杠杆政策对企业造成的影响后发现,代理冲突会因为零负债而增强,导致代理成本上升。

上一篇:红酒包装设计与文化的传播融合