网络小额贷款系统的设计与实现

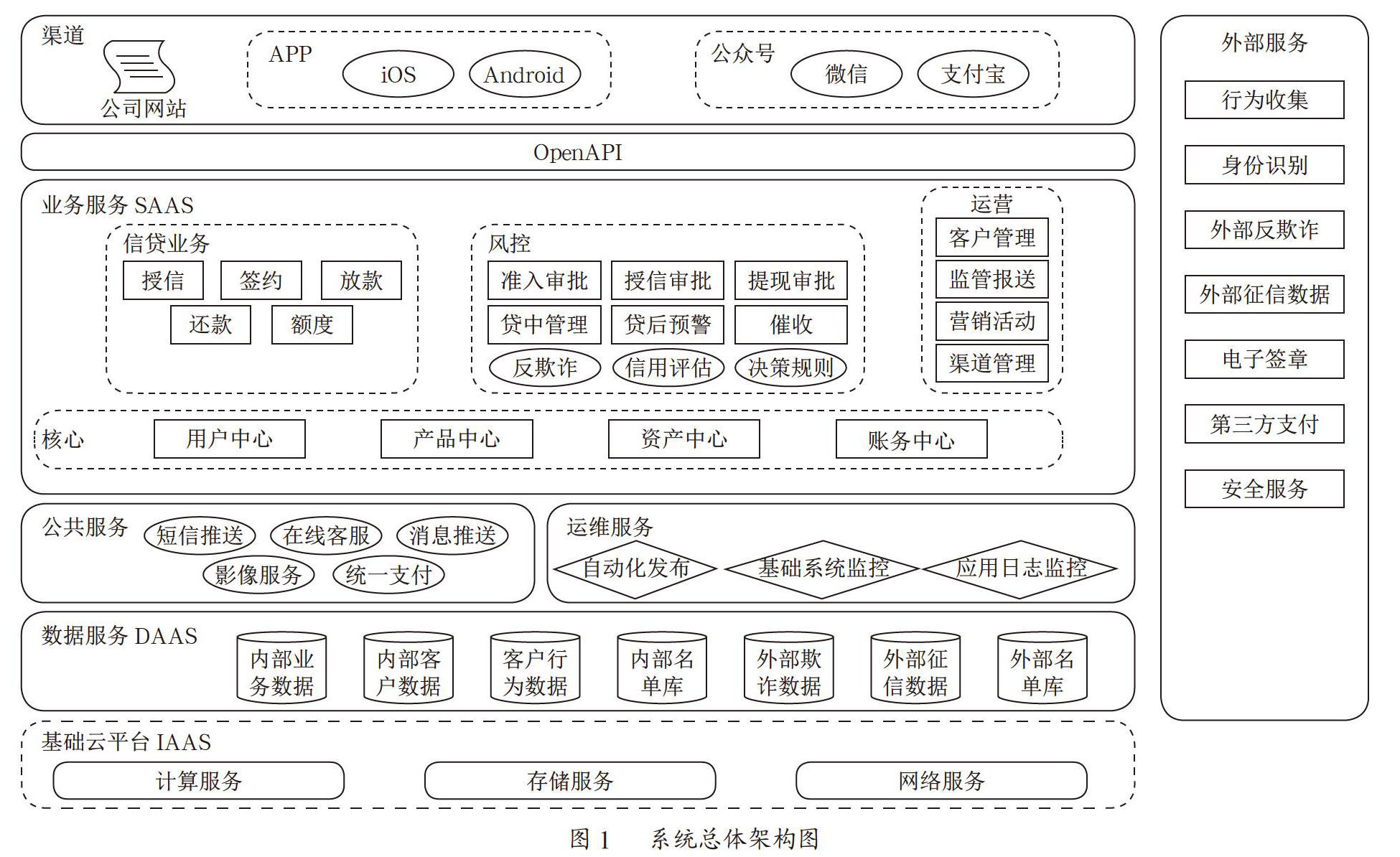

报告,以满足监管要求。

报告,以满足监管要求。

(6)公共服务,包括短信发送、影像服务等基础服务功能。此外,统一支付提供了与不同的第三方支付公司对接的通道,资金平台则提供了与不同的资金方(如银行、信托等)链接的通道,统一征信平台则实现了与外部第三方征信服务机构等生态的对接。

(7)外部服务生态,是网络信贷业务的重要生态组成,按服务类型划分,主要包括:人脸识别(科大讯飞)、征信服务(人行、互金协会、蚂蚁金服、FICO等)、数据服务(电信、同盾、集奥、神策等)、反欺诈审核(邦盛等)、第三方支付(快钱、易宝等)。

(8)数据库服务,包括MySQL、Oracle、对象存储等。其中,MySQL数据库主要存放用户信息、交易数据、交易日志等,Oracle数据库主要存放核算账户数据,借款人影像资料、各类协议文本、电子签章结果等数据则存放在对象存储中。

(9)基础设施服务(IAAS),以价格低廉的X86PC服务器作为硬件设备,将计算、网络、存储等资源虚拟化,配以高效的运维辅助工具,建成私有云,将基础设施资源以云服务的方式向内部各业务板块开放,提供高可用、易扩展、随需应变的硬件资源服务。

3 业务支撑与实现

3.1 业务支撑

本系统的核心业务需求是对借款人进行信用风险评估,并据此完成网络贷款发放。为此业务支撑需要包含以下功能:

(1)基于iOS和Andriod分别设计APP,或基于流量平台设计实现H5,向借款人提供注册、申请等输入功能。

(2)实现交易接入路由控制,向客户端输入提供统一API接口,可根据不同交易请求,调用不同后端服务功能接口。

(3)实现借款人身份校验,包括通过OCR识别借款人身份证信息,并对借款人进行人脸识别、活体检测比对等。

(4)启用反欺诈检测,根据业务提供的黑名单,并调用外部反欺诈分析模型接口,分析判断客户欺诈可能性。

(5)计算内部评分,根据前端采集的借款人基本信息和行为特征,依据内部评分模型计算借款人信用评分。

(6)调用各种预设的外部评分模型接口,计算不同评分机构对借款人的信用评分,包括调用人征信查询接口等。

(7)调用风险决策引擎,依据评分情况对业务设置的各项风险策略进行验证,并返回决策结果信息。

(8)对评分过程采集的所有信息以及评分结果和决策信息等全部进行存储和记录。

(9)建立授信额度模型,支持从客户维度、产品维度以及各种交叉组合维度设定授信额度,并向客户端进行展示。

(10)调用支付平台接口,完成借款人银行卡四要素的鉴权,同时与借款人相关信息进行绑定。

(11)调用资产管理功能,实现借款人借款信息的登记,依据息费规则完成账务核算,并生成还款计划。

(12)调用本方财务或资金方提供的接口,实现向借款人银行卡的实质性划款动作。

(13)对于决策引擎输出的结果,若需要人工进行审核,则将相关信息发送到人工审批队列,由人工进行审核。

(14)对注册、申请、放款等交易量进行统计分析。

(15)对系统各种状态进行实时监控并提供告警功能。

3.2 业务实现

根据不同的业务需求,建立对应功能的业务系统,并建立相应的数据库服务,完成数据装载、制定数据交互规则,实现相应的功能需求。除此之外,本系统在业务实现上还具备以下特色处理。

3.2.1 决策引擎

引入专业的决策引擎工具,由业务人员将风险策略预设成一个个规则,部署在决策引擎中,代替复杂的编程实现。既满足业务管理便捷性要求,实现了业务流程与风险控制规则的松耦合,又可利用决策引擎的能力,如提供冠军挑战算法等,对各项预设规则进行筛选评比,从而快速实现对决策规则的优化升级。

3.2.2 统一平台

如征信平台,对内各征信调用需求只对接统一征信平台,再通过统一征信平台实现与外部各征信源的对接,统一征信平台实现外部征信调用、征信数据存储、复杂征信数据组合加工处理等。再比如统一支付,提供了与不同第三方支付公司对接的通道。统一资金平台则提供了与不同资金方(如银行、信托等)链接的通道。

4 系统服务流程

客户打开APP时,根据注册手机号码,系统从用户中心提出客户信息,判断客户状态采取不同行动。如果已是借款客户,则向APP端推送剩余额度信息和还款计划,若客户已经逾期,则提示客户尽快还款。如客户已注册、或已取得授信,但未发生提现贷款,则根据事先预设的营销策略,向客户推荐贷款产品。如果客户曾经试图提现贷款,但因风控策略被拒绝,则根据客户信用评分情况,向客户展示借钱平台(即贷款超市)与之风险相匹配的贷款产品,引导客户使用。

5 系统结构及其安全性

5.1 数据安全

数据安全的重要性不言而喻。通常情况下,数据库系统的风险来源于两个方面:数据库自身损坏和对数据库的非法访问及篡改。

(1)针对数据库自身损坏的可能性,系统每天能通过定时进程进行自动增量部分、定期进行完整部分的备份机制,确保不因为数据库损坏而导致严重的数据丢失,并能在最短的时间内恢复系统。

(2)针对用户非法访问数据库、并对数据库记录进行篡改的可能性,本系统也进行了充分的考虑。具体措施包括:对数据库系统的用户和口令进行严格管理;对不同用户访问数据库的方式和权限进行界定和区分,防止用户不恰当地访问数据库;对存放在数据库中敏感字段(如操作员密码等),系统将采用MD5+SALT对其进行加密。

此外,在当天所有业务完结时,为了保证系统数据的安全性,在系统进行日终处理时对系统数据进行备份,若在数据处理时系统出错可以恢复备份数据重新进行日终处理。

5.2 应用安全

(1)建立完善的系统访问控制机制:系统每个模块都有独自的操作权限,以此来控制用户的操作权限;对于每个业务人员登录系统统一采用Web客户端进行,同时在下载数据时,必须严格遵守授权制度;通过角色和用户组权限控制用户的操作权限;同一用户只能在单点登录,不能再在其他地方登录;用户登录必须验证用户密码,密码输错3次自动退出;设置超时控制,超过一定时间后系统自动退出登录;对于系统菜单上的每个功能均设置访问权限等。

(2)接口安全控制:为了保证系统的安全运行,各种接口方式都应该制定专门的安全技术实施策略,保证其接入的安全性,做到对安全事件的“可知、可控、可预测”。根据接口连接特点,系统应在接入点的网络边界实施接口安全控制,包括:安全评估、访问控制、入侵检测、口令认证、安全审计、防恶意代码、加密等内容。

6 主要业务功能

6.1 APP应用

(1)借还款记录查询。

(2)优惠卡卷查询。

(3)银行卡管理,提供绑定银行卡的功能。

(4)账户安全,提供设置修改登录密码、手势密码功能。

(5)在线客服,与在线客服对接,回答客户咨询。

(6)借款申请。

(7)获取授信額度。

(8)查询还款计划表。

(9)归还借款。

(10)邀请好友。

(11)产品展示。

6.2 客服中心

(1)客户基本信息查询及修改。

(2)查询授信概况及明细、当期账单及明细、支用明细、还款明细、逾期明细、利费显示等。

(3)优惠券查询及赠送。

(4)提供借款申请指引、链接。

(5)受理客户投诉、建议。

6.3 审批管理系统

(1)待办事项、已办事项。

(2)任务、工单管理。

(3)产品管理,包括创建产品、利率管理、费率管理、合同模板管理、产品生命周期管理等。

(4)借据管理、合同管理。

(5)名单库管理,包括黑名单、白名单等。

(6)权限管理,包括组织、角色、参数等各类权限设置。

(7)备付金管理,管理各银行备付金账户余额情况。

(8)异常处理。

(9)公告管理。

6.4 催收案件管理

(1)核心系统逾期数据到催收系统的数据导入。

(2)案件分类管理、催收策略部署。

(3)委外机构管理、审批工作流。

(4)催收渠道管理。

(5)减免规则设置。

7 结 论

该项目难点之一是技术路线选择。基于系统建设周期考虑,我们确定了引进成熟产品+定制开发的建设模式。当时在系统选型时有两种方案,一种是选择传统技术架构,另一种是选择互联网架构。前者从当时实际IT人员的技术结构看比较容易掌控,后者相对来说则具有一定的挑战性。在对各厂商技术方案、系统部署、费用预算、技术人员状况和实施计划等情况进行全面分析比较后,综合考虑到技术发展趋势以及网贷系统的业务特点,最终选择了互联网架构。

项目另一个难点是风控。对于网络小贷系统来说,风控是其最核心的功能。由于客户主要来自网络,如何精准地进行客户画像,准确识别客户借款意图、还款能力和还款意愿,并有效防范业务欺诈风险,是风险管理系统的关键。为此我们采集了大量客户行为及其基本信息进行分析,使用多种不同的风控模型(芝麻、FICO)计算客户信用评分,结合客户收入证明、公积金、社保、信用卡等情况,根据授信模型自动计算出客户的授信额度,通过内部黑、灰名单,实名认证,第三方征信,运营商(通信录、通话记录)数据,人脸识别、声音识别、地理位置等,预防欺诈行为。整个过程中,使用智能化的决策引擎提高审核审批效率。同时,针对不同的客群和用户,辅以人工审核、审批、电话核实等手段,以进一步降低业务风险。

参考文献:

[1] 张宁.农户贷款管理系统的设计与实现 [D].青岛:青岛大学,2017.

[2] 卢杉.小额贷款系统的设计与实现 [D].大连:大连理工大学,2015.

[3] 石海峰.民生银行小额贷款系统的设计与实现 [D].大连:大连理工大学,2014.

作者简介:吕志刚(1989.08-),男,汉族,陕西兰州人,工程师,硕士研究生,研究方向:计算机软件应用。

下一篇:计算机硬件的设计安全探究